- ホーム

- 企業型確定拠出年金の概要

企業型確定拠出年金の概要

選択制の確定拠出年金ってどんなもの?

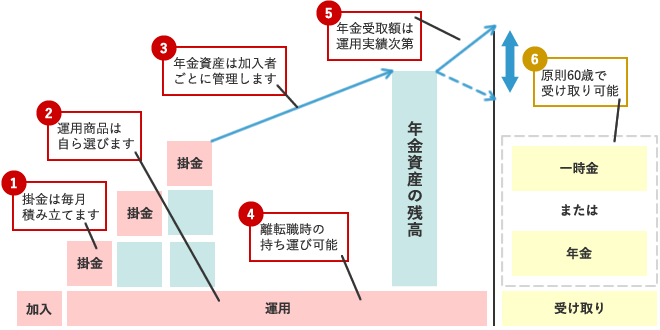

企業型確定拠出年金とは

- 公的年金の不足分を補うため、老後資金を有利に確保できる国の年金制度(確定拠出年金制度)です。

- 希望する従業員(役員含む)が加入できる任意積立制度(選択制)です。

- 掛金は最低3,000円/月から自由に選択・変更できます。(上限55,000円/月)

- 加入者が運用商品を自由に選択し、年金資産を運用します。

- 受け取りは原則60歳です(途中での解約、引き出しはできません)

優遇制度もあります

- 事業主掛け金として積み立てた掛金は所得とはならないため、全額非課税となります。

※税制は将来変更される可能性があります。税制の詳細に関しては、税務署または税理士などの専門家にご照会ください。 - 所得とはならないことから、厚生年金保険料や健康保険料などの算定基礎に含まれません。

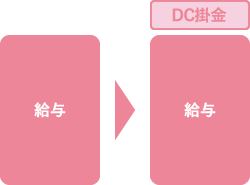

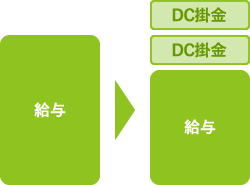

拠出[積立時]

|

運用期間中

|

受取時

|

他にもメリットがあります!

-

メリット 01 会社の掛金負担なしで

退職金制度を導入できます従業員の給与の一部から掛金を拠出する完全選択制を使えば、会社が掛金の拠出をしなくても退職金制度を導入できます。

※初期費用、導入手数料、経常費用は別途必要です。

-

メリット 02 役員、従業員も税制メリットあり!

掛金は給与所得とならないため、住民税・所得税・社会保険料が削減できます。

-

メリット 03 加入者1名から制度導入できる

一般の金融機関ではお引き受けが難しかった中小企業・零細企業も人数に関わりなく導入が可能です。

加入者1名、役員のみの会社でも導入できます。 -

メリット 04 掛金は全額法人の経費

拠出限度額660,000円(1人年額)までが、全額法人の経費となります。

-

メリット 05 コロナ等の予期せぬ

業績悪化にも対応可能掛金はいつでも変更できるので、予想外の業績悪化時にも柔軟に対応できます。

-

メリット 06 確定給付企業年金(DB)からの

切り替えも可能現在確定給付企業年金制度を運用されている場合も、制度変更が可能です。

-

メリット 07 ポイント制導入できます

勤続年数・役職に応じて事業主掛金を設定することができます。

-

メリット 08 受け取りは「一時金」または

「年金」のどちらかを選択できます一時金の場合、退職所得控除を受けることができます。

自分で貯金するよりお得!

月に1万円を確定拠出年金の掛け金として拠出した場合(年齢30歳 給与25万円)

| 拠出前 | 拠出後 | 効果 | |

|---|---|---|---|

| 社会保険料※1 | 448,452円 | 414,288円 | 34,164円 |

| 税金[所得税/住民税] | 167,100円 | 159,600円 | 7,500円 |

| 合計 | 615,552円 | 573,888円 | 41,664円 |

※1 厚生年金保険料 2017年10月納付金より固定、健康保険料(東京都2020年4月納付分)、雇用保険料(2020年4月納付分)の合計です。

年間12万円を積み立てると、約4万円の負担軽減となります。

同じ老後の資金の積み立てでも(積み立て後の手取り金額を同じとする場合)

(年齢30歳 給与25万円)

確定拠出年金は、税金と社会保険料を支払う前に1万円の掛金を積み立てます。

一旦、給与として受け取ると税金と社会保険料を支払った後、積み立てることとなります。

| 確定拠出縁年金で積み立てする場合 | 10,000円 | |

|---|---|---|

| 課税後に積み立てする場合 | 約6,500円 | 社会保険料+税金(約3,500円) |

※税金は掛金額に応じて負担軽減されますが、社会保険料は掛金額に応じて算出される「標準報酬月額」の変動による標準報酬等級のダウンにより起こり得るものです。従って、加入者の給与と掛金額によっては軽減効果が表れない場合もあるのでご注意ください。また標準報酬等級のダウンにより、将来支給される老齢厚生年金の額が減少します。(老齢基礎年金には影響ありません)

※課税所得の計算においては、基礎控除、給与所得控除、社会保険料控除のみ考慮しております。

デメリットもおさえましょう!

- 運用リスクは個人にあります

- 企業は投資教育の義務を負います

- 掛金捻出により社会保険料の等級が下がった場合は、将来受け取る年金や雇用保険・労災保険等の一部給付が減ります

- 拠出した年金資産は原則60歳まで引き出しできません。年金資産は「一定の年齢(60 歳以上)の到達」「障害の認定」「死亡」以外での、途中引き出しは原則認められていません。

- 選択制の場合は拠出を始めると停止することができません。(最低3,000円〜)

そして、4つの制度設計から御社に合った制度が選択できます

① 選択制

- 新たな掛金の負担が難しいが、確定拠出年金を導入したい

- 運営費は会社の社会保険料の負担軽減分で一部を補いたい

給与を減額し、その減額分を任意積立部分(生涯設計手当)とします。

対象者には制度加入の選択権を付与します。

加入者の積み立てる掛金は全額非課税、社会保険料算定の対象からも外れます。

事業主は折半負担する社会保険料の負担軽減

が期待できます。総額人件費の見直しにより、確定拠出年金を導入する制度設計のひとつです。

現行給与の一部を原資とすることにより、財形年金のような任意加入の制度として設計します。

② 給与に上乗せして支給

- 従業員のために退職金制度を作りたい

- 既に退職金制度があり、確定拠出年金制度へ変更したい

- 現在の退職金制度の負担が大きく、財務を不安定にしている

- 勤続年数、役職別のポイント制を新たに導入したい

現行の給与体系を変更せず、事業主は加入者の確定拠出年金口座に掛金を退職金として拠出します。

事業主は確定拠出年金の掛金として拠出することで、退職給付債務の計上が不要になります。

③ 給与上乗せ支給+選択性

- 退職金制度だけではなく、従業員の自助努力も促したい

- 会社の掛金負担があまりできない分、従業員がたくさん積み立てられるようにしたい

①と②の併用です。

選択制を併用し、会社から支給される掛金に上乗せすることで、より多くの年金資産を積み立てできます。

①と②を合わせて月額最大 55,000円まで積み立てできます。

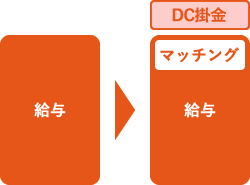

④ マッチング拠出

- 退職金制度だけではなく、従業員の自助努力も促したい

- 社会保険料が減額にならないように従業員の給与から拠出枠を作りたい

会社が拠出する掛金の範囲内で、従業員は自身の所得から掛金を上乗せして拠出できます。

マッチング拠出による掛金は、選択制と異なり社会保険料算定の対象とはなりますが、全額所得控除されるため、税金はかかりません。

お気軽にお問い合わせください ※同業者の方の資料ダウンロードはご遠慮ください 06-6195-8040 営業時間:9:00〜17:00 (平日)

|

実際に運用するとどれくらい効果があるの?

毎月1万円の掛金を想定利回り(1%・3%・5%)で積み立てた場合の積立金額

| 1年間 | 10年間 | 20年間 | 30年間 | 40年間 | |

|---|---|---|---|---|---|

| 積立原本合計 | 120,000 | 1,200,000 | 2,400,000 | 3,600,000 | 4,800,000 |

| 1.0% | 120,652 | 1,262,550 | 2,657,825 | 4,199,779 | 5,903,830 |

| 3.0% | 121,968 | 1,400,908 | 3,291,228 | 5,841,937 | 9,183,746 |

| 5.0% | 123,300 | 1,559,293 | 4,127,463 | 8,357,264 | 15,323,786 |

※当例は、表示されている利回りで運用継続できた場合の給付額を記載してるものであり、その利回りや金額を将来に渡って保証するものではありません。

投資運用って難しくないですか?

ご安心ください!Aslineで投資教育のお手伝いいたします!

- 初期設定は元本確保型になっています

- いつでも自分で配分割合の変更・運用商品の変更(スイッチング)ができます

- 運用商品は、元本確保型商品・元本変動型商品(インディックス・アクティブ・ターゲット)などがあります

- 確定拠出年金は長期運用による時間分散ができます

- 毎月同じ額を購入することでドルコスト平均法の効果があります

退職したらどうなりますか

| 退職しても持ち運びできます |

|---|

退職後のお手続きの流れ

- 退職後、運営管理機関より説明書類が自宅へ届きます。

- 退職後の試算移管手続きは、自分で行う必要があります。

- 退職後、6ヶ月以内に手続しましょう。

※退職後、6ヶ月以内に手続きをしなかった場合、国民年金基金連合うへ自動移管され、管理手数料が資産から控除されます。

手続き後の流れ

| 別の会社に転職する (国民年金第2号被保険者) | ▶ | 会社が企業型DCを実施している | ▶ | 企業型加入者になる |

|---|---|---|---|---|

| ▶ | 会社が企業型DCを実施していない | ▶ | 個人型加入者 もしくは 個人型運用指図者になる | |

| 自営業などになる (国民年金第1号被保険者) | ▶ | |||

公務員になる (国民年金第2号被保険者) | ▶ | |||

専業主婦(夫)などになる (国民年金第3号被保険者) | ▶ | |||

確定拠出年金導入でよくあるご質問

加入者1名でも企業型を導入できますか?

確定拠出年金法では企業型の設立に人数要件はありません。

役員も企業型に加入できますか?

70歳未満の厚生年金保険被保険者であれば、役職に関係なく社長や役員でも加入できます。

希望する従業員のみ加入することは できますか?

前払退職金制度と確定拠出年金制度の選択制とすることで、希望者のみ加入が可能となります。

希望しない従業員は前払退職金として給与に併せて受け取ります。

年金が減ってしまうのでは?という従業員が不安がります

事前に社会保険料・税金軽減効果シミュレーションでおひとりずつの税効果と社会保険支給金額をご確認いただけます。

導入に際して会社がやらなければならないことは?

厚生局に申請するための必要書類のご準備、給与規定の変更、従業員説明会の準備などがあります。

導入に必要な条件はありますか?

厚生年金保険の適応事業所であることです。

個人型の年金資産を企業型へ移換 できますか?

企業型の加入資格を取得し、企業型で掛金を拠出する加入者は、個人型の運用商品を一旦全部売却し、現金化した後に企業型へ 移換できます。

なお、自身の資産を企業型に移換せずに個人型に残して、個人型運用指図者となる事も本人の希望に応じて可能です。

掛金の積み立てを停止することはで きますか?

原則、掛金の積立てを停止することはできません。

ただし、休職期間、育児・介護休業期間中(共に会社都合以外の事由の場合に 限る)のうち無給の期間については、規約に定めることで掛金の積立てを停止できます。

導入までの流れについて

導入までは6か月程度の期間が必要となります

- ご相談・お見積り・導入の決定

(必要書類のご提出)履歴事項全部証明書コピー、編集可能な就業規則・育児介護・休業規定、保険料納入告知額領収済額通知書コピー - 従業員説明会の実施・参加者の確定

- 導入にかかる制度変更・届出等のサポート

- スタートキットの送付

- 運用スタート

お気軽にお問い合わせください ※同業者の方の資料ダウンロードはご遠慮ください 06-6195-8040 営業時間:9:00〜17:00 (平日)

|